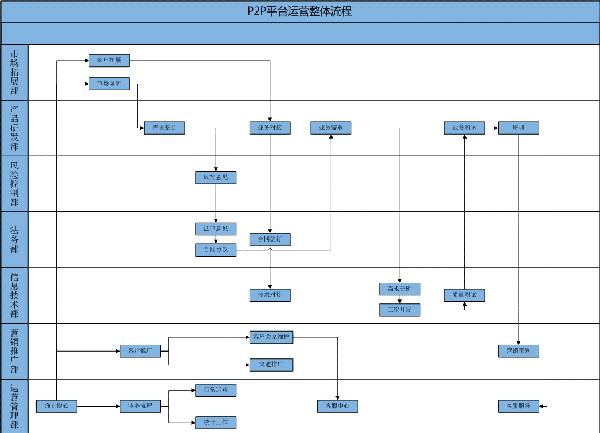

һ��P2Pƽ�_��Ԕ���\�I���Ԕ��

ǰ��

�����\�I�֑�(zh��n)�Ԍ��\�I�͈�(zh��)�Ќ��\�I�������(zh��n)�Ԍ��\�I���]����������˾���YԴ�����ģʽ���A(y��)����������(ji��)�ࣻ��(zh��)�Ќ��\�I����(j��)��(zh��n)�Զ�λ��(zh��)����������������Ñ���(sh��)�����Ʒ�����������ה�(sh��)��(j��)���N�۔�(sh��)��(j��)�ȹ��������ǰ��ֻ���ǹ�˾�ϰ���߂��e�ߌ�����

������Ȯa(ch��n)Ʒ������g(sh��)���\�I�������~����YԴ���X����������ИI(y��)�����������������Ҫ����I(l��ng)�^�˵ěQ�������������F꠵Ĉ�(zh��)��������������eһ����������һ�����ܕ������ܴ��z���������

�������}����������ڽ^�ֻ�(li��n)�W(w��ng)��˾����������\�I���]�еõ���(y��ng)�е���ҕ������\�I���^���������s���¡��ڇ��@KPI���R�r�����_�����������

�������^�đ�(y��ng)�е���ҕ������ָ�o�\�I������YԴ������Ƿ�Զ��������\�I�����ĵľW(w��ng)վ�^����a(ch��n)Ʒ���\�I����(w��)���������g(sh��)���\�I����(w��)���������IJ�e���^ȥ��(li��n)�W(w��ng)�İl(f��)չ�Ⱥ����^���Ծ���������������Լ��g(sh��)�����������Ԯa(ch��n)Ʒ�����ĵ�·��������������һ���������(qu��n)���߂����������������\�I�����ģ��صט�(g��u)���a(ch��n)Ʒ�������g(sh��)���������(n��i)�ݞ��\�I����(w��)���Ļ��������\�Iָ�Ĵ��ģ�����һ���W(w��ng)վ�ĺ����\��֮�������

������Փ���f���CEO��λ���Ǹ��@������������o�α��(li��n)�W(w��ng)��˾��CEO����ֻ��PR������BD�������c�Y���Ј���ͨ�Ľ�ɫ�����yҪ��CEO���뵽�I(y��)��(w��)�������������\�IҎ(gu��)�������͈�(zh��)�бO(ji��n)���������������Ȼ�o����هCEO������(zh��)�Ќ����_���Дࣨ��(zh��n)�Ԍӵ��\�I���������c�����������������\�I���^�˵Ĺ���׃�ßo����Ҫ����

������������Ļ��͉������\�I�Ƿ����������_�ěQ������Ƿ��������Ñ����Ƿ�����Ϥ�I(y��)��(w��)��������Ƿ���ه�YԴӲ�ƏV����һ�п��Y(ji��)���������Y(ji��)��������Ϳ��Կ��]�Q�ˣ�ֱ���ⲿ�ҵ����߃�(n��i)����ε��ϸ���\�I��ֹ�����

�����a(ch��n)Ʒ˼�S�ǣ���Ҫ��һ��NB�����������Ĺ��ܻ��߸�Ʒ����������Ñ��������X���҂���(y��ng)�еĮa(ch��n)Ʒ/���ܣ���Q�Ñ������������

�������g(sh��)˼�S�ǣ���������Ҿ����������������ʹ��ȥ�����������

�����\�I˼�S�ǣ����ȱ�횽���һ�ה�(sh��)��(j��)�O(ji��n)�y�wϵ��ۙ�u���҂���Ŭ��������ο��]�F(xi��n)���YԴ�ͬF(xi��n)���Ј��h(hu��n)������҂�Ҫ��һ������/��ӣ�Ŀ����***������N���(n��i)����ϣ����]���r�g������a(ch��n)Ʒ�e���M�r�g���o����PRD���������g(sh��)�eֻ���^�����a�������������A�ξͱ�횽o�a(ch��n)Ʒ���ąf(xi��)������������Ŝ�ͨ����ͱ���_ʼ��������}��ǰ��Q�����І��}�����º��Q�������Y(ji��)���É��҂�����(sh��)��(j��)�O(ji��n)�y���oՓ�ÉĶ����Y(ji��)��(j��ng)��Ӗ(x��n)���������ˈF������Ъ��������

�����ķN˼�S�����ϻ�(li��n)�W(w��ng)�İl(f��)չڅ�ݺ���I(y��)����ԭ���������������������

�������^��ՄP2Pƽ�_��(zh��)�Ќӵ��\�I��

��������һ���W(w��ng)վ��P2Pƽ�_�кܶ(li��n)�W(w��ng)�W(w��ng)վ�����������Y(ji��)�����������������Ʃ��(��Ч)�����ǻ��A(ch��)��(���S)�Ñ���(sh��)�Ǹ���������ה�(sh��)��(j��)�����}��һ���\�I��(zh��)�ЌӵĴ������Y(ji��)��ƽ�_ģʽ�������YԴ��������@�@������(sh��)��(j��)������ȥ�����������P2Pƽ�_���������������@�����P(gu��n)�Iָ��(bi��o)�������б�¶�÷dz����@�������

���������ָ��M���������M���������

�������M�����ַ־���(zh��n)�����ͷǾ���(zh��n)����������(zh��n)����������Ҫ��SEM��������ھW(w��ng)վ/����̖�����Ǿ���(zh��n)��������һ���д������ľW(w��ng)վ/�͑���/APP����������^(q��)�������W(w��ng)ַվ�������ܛ�����������

�������M������Ҫ��هSEO������ƽ�_������/������������^(q��)����

�������X��ƽ�_73���������]�X��ƽ�_37�֡�

�����]��ʲô��(��Ч)���������A(ch��)�������

����һ��������������O(ji��n)�y���������������ı����

�������������ǾW(w��ng)վ�����������������һ�h(hu��n)������

����������Դ������������������������Ҫ�ġ�

�������X��ƽ�_��һ���������֪�������������|(zh��)��������������(y��u)�|(zh��)����Ͷ���YԴ�̶��S�o�P(gu��n)ϵ����ͨ���������P(gu��n)ע��������

�����������������_�صĹ�����(y��ng)�����β�����������

���������������������ô׃���Ñ��������

����P2P�W(w��ng)վ����(j��)����ģʽ�����������Ѓ���Ñ����1�����/��I(y��)��2Ͷ�Y�����

����1��Ñ����y��չ���ց�Դ�ھ��º�������������ԓ��Ñ����BD��ƽ�_����������@�����cՄ��Ͷ�Y�ߡ�

����Ͷ�Y���x��ƽ�_��ԭ����N��������������|(zh��)��߀�Ǜ_��������������ȫ���w�ȥ���

������(bi��o)�ĵĻ���������ȫ��ه�ڑ�(zh��n)�ԌӵĶ�λ��׃��������

�������^�t����������֘�(bi��o)��O(sh��)Ӌ�������״̼����Ñ�ע�Եġ�

���������^���ИI(y��)��Ʒ������׃�������������T���ڮa(ch��n)Ʒ������׃������Ҳ����һ�����¿������

������ȫ�ܱ��ֽ�ɟo��(sh��)Ҫ�أ�������ƽ�_���������ģʽ���������Ե�������

�����W(w��ng)վ�ă�(n��i)�ݸ��¡��a(ch��n)Ʒ�O(sh��)Ӌ��������UI�O(sh��)Ӌ������g(sh��)֧����������횇��@�@Щ����ȥ�O(sh��)Ӌ���

�����W(w��ng)վԽ�˸��X��ȫ���Ñ�Խ����ע������

�����w�־W(w��ng)վʹ���w��Ͷ�Y�w������ǰ�߿��a(ch��n)Ʒ�ͽ��������߿��a(ch��n)Ʒ�Ϳͷ����������ﶼ�����g(sh��)�������

��������������������ƽ�_�Ŀڱ���ؓ����Ϣ��Ӱ푣�Ҳ�dz���Ҫ��Ҫ���ھS�o���

�����Ñ�ע���ˣ���ô׃�ɻ��S�Ñ������

��������߀�ǵ���ه���õĔ�(sh��)��(j��)�O(ji��n)�yϵ�y(t��ng)������һ��������Ñ��O(ji��n)�yϵ�y(t��ng)�܉�Y����ͬ���Ե��Ñ���������Ķ��\�I�ˆT�ӽ�����������������˽��Ñ������\�I�ˆTԽ�N���Ñ�������Խ��������������׃���S����Ʊ����õĕr��Ͷ�Y�߹�Ȼ������Y�������K�������l(f��)�ţ�ƽ�_Ҳ��(y��ng)���]�@�K�y�õ�С���⡣

����P2P�W(w��ng)վ���|(zh��)���ǽ����;W(w��ng)վ��������Ñ���˾����������P2P�ֲ�������������Ñ����Ը��l�ν��ס�

������ô�̼��Ñ�׃�ɻ��S�Ñ�������������Ͷ�Y���ཻ�����������W(xu��)��(x��)�������Ҋ��������

����Ͷ�Y��Ԓ�}��߅Մ�����ה�(sh��)��(j��)���v��

���������ǽoͶ�Y��һ��Փ�����������Ȼ�@�����Ľ����������Ŵ�ƽ�_��ȱ�c������Ȼ��Ҳ���ӱ��Ŵ�ƽ�_�ă�(y��u)�ݡ�����֔(j��n)����Ͷ�Y������Փ����QQȺ����u��ƽ�_�a(ch��n)������������

�����W(xu��)��(x��)�ǽoͶ�Y��һ�������h(hu��n)�������ИI(y��)�ͼ�ƽ�_�����gͶ�Y��˾�����(d��n)����˾���ۣ�ƽ�_�ܵIJ���֮ԩ̫����������νoͶ�Y�߸��õ���ؔ���������Ƿ����������Ҫ��������Ͷ�Y�߲���ɵ����������������P2P���^��Ͷ�Y���Y�a(ch��n)�����е�һ�h(hu��n)�������������(y��ng)�^���H�p����������ؔ���ߡ������rֻ���{(di��o)����Ҳ���^�����������ֶ����

����Ҋ��������ƽ�_�cͶ�Y�ߵ���Ҫ�ֶΡ�Ҋ������ο��� ȡ��Ҋ����Ʒ�����߀���Գ��d��Ҫ����Ͷ�Y�Ĺ��ܡ������ИI(y��)���h��Ҫ���͑�^(q��)�e��������һ����͑�����͑���߅�����}���^�o��(sh��)С�͑�����������ھ�͑���߅�����}���܃H�Hͨ�^���εĮa(ch��n)Ʒ�O(sh��)Ӌ�������e�k���_/�����_�Ŀ͑�Ҋ����������������ƽ�_���õ�����Ͷ�Y�������@��P2P�W(w��ng)վ��һ��W(w��ng)վ���@��ͬ�ĭh(hu��n)��(ji��)����Ҳ�ǻ�(li��n)�W(w��ng)�˲���(x��)�T�����I(l��ng)�����

������ǰ����������Ŀȡ�Q��BD��ƽ�_���������ڱ�������(d��n)����˾��ؓ؟(z��)�ν�����Į�(d��ng)��Ͷ�Y���Ј���ý�w����h(hu��n)�������ƽ�_�μ���ه��(d��n)����˾������С�J��˾ݔ�����Ŀ�ѽ�(j��ng)��Ҋ�������P2P�ИI(y��)��Խ��ƴ����Ŀ�ī@ȡ���������Ͷ�Y��Ҳ��Խ��Խ����ƽ�_�@�����������

�����������Ͷ�Y��(sh��)��(j��)�������

������Ƚ�(sh��)��(j��)����Ͷ�Y��(sh��)��(j��)���^��������������

�����������ļӏ������Թ����O(sh��)Ӌ�⣬��Ͷ�Y�����������ҕ�����Ŀͷ��Ԓ�������ͷ�QQ��QQȺ�о��ܸ�֪������P2P�ИI(y��)�Ŀͷ�����(y��ng)��ֻ���Cе��Ԓ�g(sh��)���ֵ����r�ڄ�����ƽ�_�ͷ���(y��ng)��Ͷ�Y�ߌ��I(y��)��P2P��ؔ�����������������Ҫվ��Ͷ�Y�ߵĽǶ�ȥ��Q�͑��ɻ�ȥ�P(gu��n)�Ŀ͑�����һ�cվ��ƽ�_�ĽǶ������ر܆��}������뻯һ�c���ͷ���(y��ng)ԓ������Ϥ�I(y��)��(w��)�č�λ����������Ñ�����ĸ�֪�����Ҳ�Ǯa(ch��n)Ʒ���M��ԭʼ�(q��)������

��������Խ���Ԯa(ch��n)Ʒ������������Լ��g(sh��)�����ĵ��ĿԽ������ҕ�ͷ����ֻ�����\�I�������������ŕ���һ�����|�Ñ��Ŀͷ���(d��ng)���nj�ؐ�����¿ڱ��^�õ�ƽ�_����ļ�CEO�߹ܲ����ھS�o�͑�����l(f��)��ƽ�_����

�������˶���(y��ng)���Լ�ƽ�_�Ŀͷ���������oƽ�_��bug���ᄓ(chu��ng)����������Ϲ������������ҕ��Ѹ�ٽ�Q�͑���ÿһ�����|(zh��)���}����Ҫ����

�������Ñ��������ǻ�(li��n)�W(w��ng)�������_�ɵĹ��R��������^�@�������ڽ����I(l��ng)���ǻ�(li��n)�W(w��ng)�I(l��ng)��Ҋ�����Ñ��{(di��o)�顢�����LՄ����ֻ��ƽ�_������Ͷ�Y�ߺ��������Ͷ�Y������������������������^��Ҏ(gu��)���ƶ����̕r�g�������������ȥ��QͶ�Y�ߵĆ��}����@���������ܵ�Ͷ�Y�ߵĐ۴���

������t����I(y��)��(n��i)�м����ֲڣ�δ�İ�ǰ������VIP�M������ұ�Σ�C���ϰ�ȷnj��I(y��)��(li��n)�W(w��ng)����Ҳ�nj��I(y��)���ڱ������]�о����I(y��)��֧�����������ܵ�Ͷ�Y�ߵğ�����δ����top5�أ�

�����A����Ͷ�Y�ߵ������������ע���������Ҳ��X�������]���}������ֻ����Ͷ�Y�ߌ����J(r��n)�ɶȵIJ���˼�h�F(xi��n)��ķ�����

�����Єe��������(li��n)�W(w��ng)�I(l��ng)��P2P�W(w��ng)վ�������Ñ��g�ı˴�Ӱ��DZ��Ŵ�ġ�һ�c�c�Õ���Ͷ�Y�߯���������һ�c�c��Ҳ����Ͷ�Y�߯���������@���|(zh��)�ϸ������������ڹ�˾�����Ƶ�������漰��ؔ�����I(l��ng)�����]����Ӳ�ӵ��T���O(sh��)���������I(y��)��Ͷ�Y�߷���(w��)���ڱ��S�o�h�h��һ�и���Ҫ�����

�������������oՓ�Ǒ�(zh��n)�Ԍ��\�I߀�Lj�(zh��)�Ќ��\�I����ȱ�����h�����������������ҕ�Ĺ���Ҳ���h����������

����P2P�@���I(l��ng)��������ȸ���(li��n)�W(w��ng)���P(gu��n)�ָ��������P(gu��n)������y�ҵ���߅֪�R���䶼�������?q��)��I(y��)�đ�(zh��n)��������

�����oՓ�ǹ�˾����߀�Dz��T���棬����(y��ng)����Ӗ(x��n)����֪�R�����������н��C�ơ���̭�C�ƶ���횸����������t�ˆT���Ӻ����������Ƽs�l(f��)չ�����Сƽ�_��Ȼ���ܜS��ɽo��ƽ�_���B(y��ng)��(zh��n)�������壬��ƽ�_Ҳ����׃�ɽoСƽ�_���B(y��ng)�иߌӵĹ������

�������H��r��(f��)�s����(f��)�s������(f��)�s�������������һλ�����J(r��n)����r��(y��ng)ԓ���@�ӵ�.....

1������ؓ؟(z��)��ɹ�˾�Ј��N�ۡ��Ј���չ����M�ÿ��Ƶ����Ŀ��(bi��o)�΄�(w��)����ؓ؟(z��)��Ŀ��(bi��o)؟(z��)���Ʒֽ��䌍�������_����헹���Ŀ��(bi��o)���Ԍ��F(xi��n)�������

2����������I�N����������Ј���ͬ�I(y��)�I�N�ӑB(t��i)�ȷ����M���{(di��o)�з��������r�{(di��o)���I�N���Ժ�Ӌ�����������ӆ�A(y��)���ͼm����ʩ��������_����ɠI�NĿ��(bi��o)�͠I�NӋ�������

3��ؓ؟(z��)��չ��������N���������f(xi��)�{(di��o)�S�o�̘I(y��)������鼰�͑��P(gu��n)ϵ��������������N���wϵ�c�͑��P(gu��n)ϵ��

4�������ָ��(d��o)�I�N�ˆT��Q�����������Ć��}�����y�������f(xi��)�������YԴ����ɆT����Ч���ˡ�

5����������������N���������Ҏ(gu��)���N���������������N��Ŀ��(bi��o)����

6�����������Ј��ӑB(t��i)����e�O�m�r����Ч���_���µĿ͑��������،��I(y��)��(w��)������������U��˾�a(ch��n)Ʒ���Ј�ռ�����������

7�����ؓ؟(z��)�I(y��)��(w��)Մ�������I(y��)��(w��)��ͬ�ͅf(xi��)�h�IJݔM������

1�������c��˾ƽ�_�a(ch��n)Ʒ��헛Q�������f(xi��)��CEO�ƶ��a(ch��n)Ʒ�l(f��)չ��(zh��n)����������F(xi��n)��I(y��)�a(ch��n)Ʒ����Ŀ��(bi��o)��

2�������(j��)��˾�����L�ڰl(f��)չҎ(gu��)�����C���Ј���������_�l(f��)�O(sh��)Ӌ�m��ƽ�_���J��a(ch��n)Ʒ�����I(y��)��(w��)������������ƶ��I�N���Ժ͠I�N����������

3�����ȫ��ؓ؟(z��)��˾�������J��K�����P(gu��n)�wϵ����ƶ��������̽��O(sh��)�����CEO�Q���ṩ����(y��ng)���I(y��)���������M����ʩ�������

4�����������(j��)��˾�a(ch��n)Ʒ�����������ؓ؟(z��)ƽ�_ܛ��ģ�K�������������Ҫ�O(sh��)Ӌ��Ԕ��Ҏ(gu��)�������ƶ��\�I��������������M����(zh��)�У�

5�������y(t��ng)Ӌ������ƽ�_���(sh��)��(j��)�����������M����������M��ƽ�_�ľS�o���ƏV����������

6��������Ñ��w�I(y��)��(w��)���̵��M��ȫ��ķ������M���������cƽ�_��Ʒ���������a(ch��n)Ʒ�����Ј���Ҏ(gu��)����������F(xi��n)��˾�ȶ�Ŀ��(bi��o)�΄�(w��)��

7�����Ҏ(gu��)��ƽ�_���L(f��ng)���������ܘ�(g��u)����������������ؓ؟(z��)���O(sh��)���������Ӗ(x��n)���ճ������_չ�������

8��������ƶ�ƽ�_�����L���\�IĿ��(bi��o)��Ҏ(gu��)������

9������P(gu��n)ע�ИI(y��)�Ј���ͬ���\�I���ԣ�

�L(f��ng)��

1�����������L(f��ng)��ϵ�y(t��ng)���M���L(f��ng)�U�������̺��L(f��ng)�U�����ƶ�������O(sh��)Ӌ�L(f��ng)�U���퍏λ�Ĺ���ָ�����\�����̵������

2��������J���Ŀ�M�Ќ��|(zh��)�L(f��ng)�U���������c�I(y��)��(w��)�F�(j��ng)���ͨ�����������˽��Ŀ�L(f��ng)�U��r���������O(ji��n)�ظ�I(y��)��(w��)�L(f��ng)�U�ķ�����������ʩ���ƶ���������I(y��)�L(f��ng)�U��(sh��)��(j��)���ۙ�n���������

3������ؓ؟(z��)��˾�Ŀ���L(f��ng)�U�u��������(zh��)�����P(gu��n)�L(f��ng)�U�u������������

4�����L(f��ng)�U�u�r�����������I(y��)��(w��)�����п��ܳ��F(xi��n)���L(f��ng)�U�c�M���L(f��ng)�U��ʾ��������L(f��ng)�ؽ��h�c�L(f��ng)�U�̶������������L(f��ng)�U��Դ��Ӱ푣��ṩ��Q�������

5��ؓ؟(z��)�M���J�������_չ���ҽM������˾�J����Jǰ�L(f��ng)�U������������J���L(f��ng)�U���Ƽ��J���ۙ����������������L(f��ng)�U�A(y��)����ʾ���L(f��ng)�U�u����棬���Ŀ�ĿҪ���L(f��ng)�U��������������

6�����ĿͶ�Y���ڌ�醹�˾��(n��i)���L(f��ng)�U�����ƶȺ����P(gu��n)�ļ������������(j��)��Ҫ�S�r�ġ���������

����

1��������(j��)�ϼ�����Ĵ����΄�(w��)�_չ��������������(j��)ÿ�µĹ���Ŀ��(bi��o)���_���Ԓ����Ŀ��(bi��o)������

2����������(j��)������r����ƶ����ղ��������Ŀ��(bi��o)����ʩ����

3�������΄�(w��)��(n��i)�����ڿ͑��M���Ԓ�������������(d��o)�͑����_߀�����R����l(f��)�F(xi��n)�Ю������L(f��ng)�U�͑����r �ψ����

4������ǰ/��/���ڵĴ��ղ��������������ڵĿ͑������Ԓ�������ֶ��M�д�������

5����������~������r�M�Ќ��I(y��)����������(j��)�͑��HҪ��������(y��ng)�I(y��)��(w��)̎�����������r�������}������

6��������ڿ͑�Ⱥ�w�M��ϵ�y(t��ng)���������������������J��e����������̎�ИI(y��)�Ĺ��ԡ��������(y��ng)�����������

7�������猍ӛ䛴��սY(ji��)����������S�o�����Y�ϵ��ռ����������J�����������

1�������(zh��)�к�ͬ�����k����������������ؓ؟(z��)����˾�ش��Ŀ����˾����ͬ�ı����Ɍ��˵Ĺ�����ָ��(d��o)�������ͬ�����^���г��F(xi��n)�Ć��}������M���h����

2�����ƶ��������߲��鹫˾�ķ�����(w��)�ṩ��ԃ������齛(j��ng)�I�Q���ṩ���ɷ���(w��)��������߷�����Ҋ��

3���ؓ؟(z��)����˾�V�A���ڄ��V�A����ٲ÷��ɼm������̎���ĽM�����I(l��ng)��(d��o)��

4���ؓ؟(z��)�f(xi��)�����P(gu��n)���T������˾��ͬ���V�A�ȹ����ƶ����������M���䌍��������

5�������������ڙ�(qu��n)�������ͬ��ʹ�ù����Ĺ������z����������(j��)��ͬ�����k�����������P(gu��n)���̄�(w��)�Ժ�ͬ�M�к�ͬ�����������

6�����ؓ؟(z��)�c˾�����T���ٲò��T������Ɏ����(li��n)�j(lu��)��ͨ�����

7����������(j��)��˾�L(f��ng)�U����Ҫ��������ȫ�����ƹ�˾�L(f��ng)�U�����wϵ�����_����˾�I(y��)��(w��)���L(f��ng)�U�ɿ�����������A(y��)�y����r���_չ���

1�����������Գ/���Ǫ{/�a�r(n��ng)�_�l(f��)�Ͼ����Nϵ�y(t��ng)����

1�������W(w��ng)վ�M���ƏV�͠I�N�������ؓ؟(z��)�ƶ��Ј����Լ����Ͼ��º����������_�������

2����e�O������˾Ʒ�Ƽ��a(ch��n)Ʒ�����r����ͬ�ИI(y��)�İl(f��)չ?f��n)�r�������

3�����˽⻥(li��n)�W(w��ng)���|(zh��)������Ϥ�W(w��ng)վ�\�����N�ƏV��ʽ����������гɹ��ƏV��(j��ng)�����õĻ�(li��n)�W(w��ng)�YԴ���

4����Ҏ(gu��)�ƏV��Ҏ(gu��)������(zh��)�и��N��Ҏ(gu��)�ƏV��������� SNS�����������Փ��������ٿ�/֪������������朽ӵȣ�

5�������V��Ͷ�ţ��u���ھ��V��ý�w���x��� ROI ��ý�w�M�ЏV��Ͷ��������M���ƏVЧ���O(ji��n)�غͷ���������������Ј��M���ԃr��������

6��ͨ�^���N�W(w��ng)�j(lu��)�ƏV��ʽ���F(xi��n)�W(w��ng)�j(lu��)�I�N��(zh��n)�����������Ϥ�W(w��ng)�j(lu��)ý���о�����W(w��ng)�j(lu��)�ƏV�������ƶ�����(zh��)������ ����������ӈ�(zh��)��Ч���M�з����c�u���_�l(f��)����S�o���ý�w�YԴ���_չ���P(gu��n)������

7���M�Ќ����������������������ý�w�ƏV���ƶ����������ʩ����ӳɱ����u��������������ƏVЧ���M�� �����c�u�����

8������������^���ľW(w��ng)�j(lu��)�I�N��(chu��ng)��߄�������������������һ����ý�w�YԴ��

ؔ��(w��)

1���ؓ؟(z��)������ȫ�ĸ��ؔ��(w��)�ƶȣ�����ؔ��(w��)Ӌ�����N�Y������������Ӌ�������y(t��ng)Ӌ�����

2�������ؓ؟(z��)ƽ�_�ϳ�ֵ���������F(xi��n)�Ƚ����~�Ĕ�(sh��)��(j��)̎���������

3�����ؓ؟(z��)����ƽ�_�����Ϸ����Č�ʩ����

4��������Õ�Ӌ��������������r�ṩ�挍�ĕ�Ӌ�����Y������������M��Ҋ�ͽ��h���

�ͷ�

1��ؓ؟(z��)ƽ�_�����k��Ͷ���Y�͑��Ŀ͑��_�����������ȘI(y��)��(w��)�k��������

2������ؓ؟(z��)�͑��Y�ϵ��ռ���ϵ�y(t��ng)��룬����������(y��ng)��(sh��)��(j��)�ƌ�(d��o)��������្�͑���������

3������ؓ؟(z��)ƽ�_�ھ�QQ��400���M�ᾀ�ĘI(y��)��(w��)��ԃ�ͻ؏�(f��)������������ӛ䛵�ӛ����������

4��ؓ؟(z��)�W(w��ng)վƽ�_����Ϣ�l(f��)����Ŀ�е���Ϣ��˹�������ͨ�^���š��]����������Ԓ����ʽ��W(w��ng)վ�͑��M����Ϣ���_�����������

5����ؓ؟(z��)�W(w��ng)վƽ�_���P(gu��n)��(sh��)��(j��)��Ϣ�ռ��ͽy(t��ng)Ӌ�������

6�������ϘI(y��)��(w��)��ԃ��ע���Ñ��M�й�˾�a(ch��n)Ʒ�I�N����������ڸ�ۙ������(w��)�Ŀ͑�����˽�͑�����������ӴεĿ͑��P(gu��n)ϵ������

7��ؓ؟(z��)��˾�ľW(w��ng)�j(lu��)�ƏV�;W(w��ng)�j(lu��)�I�N��������ȫ��������͔U��˾Ӱ�����

8������ؓ؟(z��)�Ѽ��͑���Ҋ�ͽ��h�����r�R��˾�������Ҫ�r�c���P(gu��n)���T�M�М�ͨ�����

9���߂�̎�톖�}����������Mչ���������M�M�����������ͨ�����y���}����(w��)�����R��������������ȵ���߿͑��M����������������ܽ�Q�Ć��}���������ύ���P(gu��n)�ˆT������̎��������ۙ�Mչֱ����Q������

10������ؓ؟(z��)���ڌ��I(y��)��(w��)��ԃ�ͬF(xi��n)�п͑�����r����ϵ�y(t��ng)�ķ������ƶ����

11��������Ͷ�Y�˵���Ϣ���l(f��)����ƽ�_�����

12�����ؓ؟(z��)�M��(bi��o)���˽Y(ji��)���Ľ�����cͶ�Y�����ſ������

13�������oͶ�Y�˷�������,���˴_�J(r��n)����߀��̎����

14����ؓ؟(z��)ƽ�_�I(y��)��(w��)�ĸ�헔�(sh��)��(j��)�y(t��ng)Ӌ�������������

15�����ؓ؟(z��)�Y��������ӛ��������������

16������ؓ؟(z��)������Y�ϵ��ռ��c������

17���ؓ؟(z��)ƽ�_��Ŀ��(bi��o)�Ј��_�أ�����(j��)�͑������ṩȫ��λ����ؔ����(w��)���

18��ؓ؟(z��)�c�͑��M��(li��n)�j(lu��)�͜�ͨ�������S�o�͑��P(gu��n)ϵ��

19�������I(l��ng)�ͷ��F�����N�ۘI(y��)�����ؓ؟(z��)�N��Ŀ��(bi��o)�ķֽ⡢�䌍���

20��ؓ؟(z��)�M���͑��M����֪ؔ�R��ϵ�y(t��ng)��Ӗ(x��n)���

21��ؓ؟(z��)������ӵĽM������߄��͈�(zh��)��

22������ؓ؟(z��)�c�͑�����������ҵ��͑���ؔ�����������ṩ��ԃ����(w��)�������

23���ؓ؟(z��)�{(di��o)��ͷ����͑��Ć��}�������L(f��ng)�U�������L(f��ng)���ˆT�����Jǰ���J���������J������

24�������������(y��u)����I(y��)���еķ���(w��)��(zh��n)�t�����ƄӺͱO(ji��n)����(zh��n)�t�����È�(zh��)��������

25��ȫ��λ��(y��u)���͑�����(w��)�|(zh��)�������؞���䌍���ƏV��˾�Ļ��������

(������վ��ʹ�ÈDƬ��������oע����վԭ��(chu��ng)����W(w��ng)���D(zhu��n)�d��������վ���d��(n��i)���Թ������о���Ŀ��������猦���d��(n��i)���Ю��h����Ո(li��n)ϵ��վվ�L��������վ����(bi��o)��ԭ��(chu��ng)�����֘ӻ���������վ�Ɏ������������D(zhu��n)�d�rՈ��(w��)��ע����̎��������������t�����䷨��؟(z��)�Ρ�) |